Page 119 - BKT Annual Report 2023

P. 119

RAPORTI VJETOR 2023 50

Shënime mbi Pasqyrat Financiare të Konsoliduara për vitin e mbyllur më 31 dhjetor 2023

(shprehur në USD, nëse nuk është shënuar ndryshe)

v. Përqendrimet e rrezikut të kredisë

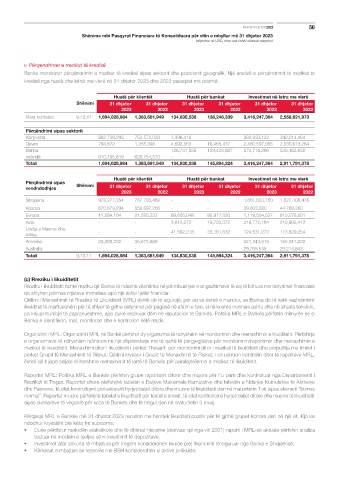

Banka monitoron përqëndrimin e rrezikut të kredisë sipas sektorit dhe pozicionit gjeografik. Një analizë e përqëndrimit të rrezikut te

kredisë nga huatë dhe letrat me vlerë në 31 dhjetor 2023 dhe 2022 paraqitet më poshtë:

Huatë për klientët Huatë për bankat Investimet në letra me vlerë

Shënimi 31 dhjetor 31 dhjetor 31 dhjetor 31 dhjetor 31 dhjetor 31 dhjetor

2023 2022 2023 2022 2023 2022

Vlera kontabël 9,10,11 1,694,028,984 1,383,681,949 134,830,538 138,246,339 3,416,247,364 2,558,621,973

Përqëndrimi sipas sektorit

Korporata 882,738,293 753,572,033 3,396,419 - 360,933,122 342,014,464

Qeveri 794,872 1,355,346 4,692,563 16,465,437 2,480,597,956 2,030,613,264

Banka - - 126,741,556 129,428,887 574,716,286 539,163,650

Individë 810,495,819 628,754,570 - - - -

Totali 1,694,028,984 1,383,681,949 134,830,538 145,894,324 3,416,247,364 2,911,791,378

Huatë për klientët Huatë për bankat Investimet në letra me vlerë

Përqëndrimi sipas Shënimi

vendndodhjes 31 dhjetor 31 dhjetor 31 dhjetor 31 dhjetor 31 dhjetor 31 dhjetor

2023 2022 2023 2022 2023 2022

Shqipëria 978,277,354 767,785,462 - - 1,661,623,750 1,527,106,476

Kosova 670,879,294 558,697,265 - - 39,803,280 44,769,360

Evropa 11,584,104 21,525,333 89,655,048 92,977,620 1,119,504,537 813,078,001

Azia - - 3,613,272 19,755,072 219,772,164 218,982,412

Lindja e Mesme dhe - - 41,562,218 33,161,632 124,531,273 113,629,254

Afrika

Amerika 33,288,232 35,673,889 221,243,815 165,011,032

Australia - - - - 29,768,545 29,214,843

Totali 9,10,11 1,694,028,984 1,383,681,949 134,830,538 145,894,324 3,416,247,364 2,911,791,378

(c) Rreziku i likuiditetit

Rreziku i likuiditetit është rreziku që Banka të ndeshë vështirësi në përmbushjen e angazhimeve të saj të lidhura me detyrimet financiare

që shlyhen përmes mjeteve monetare apo një aktivi tjetër financiar.

Qëllimi i Menaxhimit të Rrezikut të Likuiditetit (MRL) është që të sigurojë, për aq sa është e mundur, se Banka do të ketë vazhdimisht

likuiditet të mjaftueshëm për të shlyer të gjitha detyrimet për pagesë në afatin e tyre, si në kushte normale ashtu dhe në situata tensioni,

pa krijuar humbje të papranueshme, apo duke rrezikuar dëm në reputacion të Bankës. Politika MRL e Bankës përfshin mënyrën se si

Banka e identifikon, mat, monitoron dhe e kontrollon këtë rrezik.

Organizimi i MRL: Organizimi i MRL në Bankë përfshin dy organizma të ndryshëm në monitorimin dhe menaxhimin e likuiditetit. Përfshirja

e organizmave të ndryshëm ndihmon në një shpërndarje më të qartë të përgjegjësive për monitorimin/raportimin dhe menaxhimin e

rrezikut të likuiditetit. Menaxhimi ditor i likuiditetit i përket Thesarit, por monitorimi ditor i rrezikut të likuiditetit dhe përputhja me limitet i

përket Grupit të Menaxhimit të Riskut. Qëllimi kryesor i Grupit të Menaxhimit të Riskut, i cili ushtron kontrollin ditor të raporteve MRL,

është që ti japë sinjale të hershme menaxhimit të lartë të Bankës për paralajmërimin e rrezikut të likuiditetit.

Raportet MRL: Politika MRL e Bankës përfshin grupe raportesh ditore dhe mujore për t’u parë dhe kontrolluar nga Departamenti i

Rrezikut të Tregut. Raportet ditore përfshijnë tabelën e Daljeve Maksimale Kumulative dhe tabelën e Ndarjes Kumulative të Aktiveve

dhe Pasiveve, të cilat kontrollojnë përkatësisht hyrjet/daljet ditore dhe mujore të likuiditetit deri në maturitetin 1 vit sipas skenarit “biznes

normal”. Raportet mujore përfshijnë tabelat e likuiditetit për testet e stresit, të cilat kontrollojnë hyrjet/daljet ditore dhe mujore të likuiditetit

sipas skenarëve të veçantë për kriza të Bankës dhe të tregut deri në maturitetin 3 muaj.

Përqasja MRL e Bankës më 31 dhjetor 2023 rezulton me hendek likuiditeti pozitiv për të gjithë grupet kohore deri në një vit. Kjo ka

ndodhur kryesisht për këto tre supozime:

• Duke përdorur metodën statistikore dhe të dhënat historike (derivuar që nga viti 2001) raporti i MRL-së aktuale përfshin analiza

bazuar në modelin e sjelljes së ri-investimit të depozitave;

• Investimet afat-shkurta të mbajtura për tregtim konsiderohen likuide prej financimit të siguruar nga Banka e Shqipërisë;

• Kërkesat e mbajtjes se rezervës me BSH konsiderohen si aktive jo-likuide.