Page 83 - BKT Annual Report 2023

P. 83

RAPORTI VJETOR 2023 14

Shënime mbi Pasqyrat Financiare të Konsoliduara për vitin e mbyllur më 31 dhjetor 2023

(shprehur në USD, nëse nuk është shënuar ndryshe)

332 milionë dollarë nga portofoli i valutës. Pas ndryshimit të modelit të biznesit dhe riklasifikimit pasues të aktiveve të tij financiare,

pjesa e vlerës nominale të letrave me vlerë të investimit e matur me kosto të amortizuar ndaj totalit të portofolit të letrave me vlerë (pa

përfshirë bonot e thesarit) në bazë të konsoliduar arriti në 62% më 31 dhjetor 2022 (31 Dhjetor 2021: 9%), ndërsa pjesa e letrave me

vlerë të investimeve të matura me vlerën e drejtë u tkurr në 38% më 31 dhjetor 2022 (31 dhjetor 2021: 91%).

Paragrafi 4.4.1 kërkon që një njësi ekonomike të riklasifikojë aktivet financiare nëse njësia ekonomike ndryshon modelin e saj të biznesit

për administrimin e këtyre aktiveve financiare. Ndryshime të tilla pritet të jenë shumë të rralla. Ndryshime të tilla përcaktohen nga drejtuesit

e lartë të njësisë ekonomike si rezultat i ndryshimeve të jashtme ose të brendshme dhe duhet të jenë të rëndësishme për operacionet

e njësisë ekonomike dhe të demonstrueshme për palët e jashtme.

Rrjedhimisht, bazuar në kërkesat kontabël për riklasifikimet e aktiveve nga vlera e drejtë përmes të ardhurave të tjera gjithëpërfshirëse

në koston e amortizuar, çdo fitim ose humbje kumulative e njohur më parë në të ardhurat e tjera gjithëpërfshirëse është hequr nga

kapitali dhe është aplikuar kundrejt vlerës së drejtë të aktivit financiar në datën e riklasifikimit.

Riklasifikimi i letrave me vlerë është kryer edhe në përputhje me kërkesat e metodologjisë së raportimit financiar dhe manualit të

kontabilitetit të Bankës së Shqipërisë, seksionet 3.2.2 dhe 3.2.3, duke përmbushur edhe kërkesat e likuiditetit nëpërmjet kritereve të

pranueshmërisë të aplikuara për këto aktive financiare.

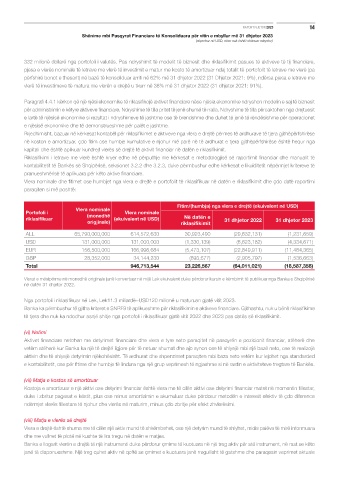

Vlera nominale dhe fitimet ose humbjet nga vlera e drejtë e portofolit të riklasifikuar në datën e riklasifikimit dhe çdo datë raportimi

paraqiten si më poshtë:

Fitim/(humbja) nga vlera e drejtë (ekuivalent në USD)

Vlera nominale

Portofoli i Vlera nominale

riklasifikuar (monedhë (ekuivalent në USD) Në datën e 31 dhjetor 2022 31 dhjetor 2023

origjinale) riklasifikimit

ALL 65,790,000,000 614,572,630 30,923,490 (29,632,131) (1,231,659)

USD 131,000,000 131,000,000 (1,330,139) (8,623,182) (4,334,671)

EUR 156,500,000 166,996,684 (5,473,107) (22,849,911) (11,484,365)

GBP 28,352,000 34,144,230 (893,677) (2,905,797) (1,536,663)

Total 946,713,544 23,226,567 (64,011,021) (18,587,358)

Vlerat e mësipërme në monedhë origjinale janë konvertuar në mijë Lek ekuivalent duke përdorur kursin e këmbimit të publikuar nga Banka e Shqipërisë

në datën 31 dhjetor 2022.

Nga portofoli i riklasifikuar në Lek, Lek11.3 miliardë~USD120 milionë u maturuan gjatë vitit 2023.

Banka ka përmbushur të gjitha kriteret e SNRF9 të aplikueshme për riklasifikimin e aktiveve financiare. Gjithashtu, nuk u bënë riklasifikime

të tjera dhe nuk ka ndodhur asnjë shitje nga portofoli i riklasifikuar gjatë vitit 2022 dhe 2023 pas datës së riklasifikimit.

(vi) Netimi

Aktivet financiare netohen me detyrimet financiare dhe vlera e tyre neto paraqitet në pasqyrën e pozicionit financiar, atëherë dhe

vetëm atëherë kur Banka ka një të drejtë ligjore për të netuar shumat dhe ajo synon ose të shlyejë mbi një bazë neto, ose të realizojë

aktivin dhe të shlyejë detyrimin njëkohësisht. Të ardhurat dhe shpenzimet paraqiten mbi baza neto vetëm kur lejohet nga standarded

e kontabilitetit, ose për fitime dhe humbje të lindura nga një grup veprimesh të ngjashme si në rastin e aktiviteteve tregtare të Bankës.

(vii) Matja e kostos së amortizuar

Kostoja e amortizuar e një aktivi ose detyrimi financiar është vlera me të cilën aktivi ose detyrimi financiar matet në momentin fillestar,

duke i zbritur pagesat e këstit, plus ose minus amortizimin e akumuluar duke përdorur metodën e interesit efektiv të çdo diference

ndërmjet vlerës fillestare të njohur dhe vlerës në maturim, minus çdo zbritje për efekt zhvlerësimi.

(viii) Matja e vlerës së drejtë

Vlera e drejtë është shuma me të cilën një aktiv mund të shkëmbehet, ose një detyrim mund të shlyhet, midis palëve të mirë informuara

dhe me vullnet të plotë në kushte të lira tregu në datën e matjes.

Banka e llogarit vlerën e drejtë të një instrumenti duke përdorur çmime të kuotuara në një treg aktiv për atë instrument, në rast se këto

janë të disponueshme. Një treg quhet aktiv në qoftë se çmimet e kuotuara janë rregullisht të gatshme dhe paraqesin veprimet aktuale